Разделение управленческого и регламентированного учета

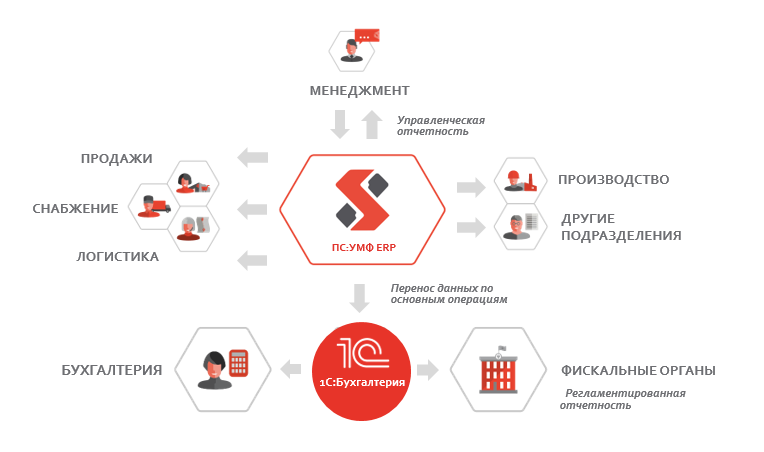

Практика показывает, что наиболее эффективная схема построения корпоративной информационной системы (КИС) - когда задачи ведения управленческого и регламентированного (бухгалтерского) учета решают отдельные специализированные системы. Типовая структура КИС на базе "ПС:Управление Мебельной Фабрикой ERP" выглядит следующим образом:

"Первичной" в этой схеме является система "ПС:УМФ", с которой в оперативном режиме работают все службы и подразделения компании. Эта же система предоставляет всю необходимую информацию для управленцев всех уровней. С некоторой периодичностью данные экспортируются в "1С:Бухгалтерию 8", решающую задачи ведения регламентированного учета.

Такая схема позволяет независимо развивать "управленческую" систему в соответствии с требованиями бизнеса, а также регулярно обновлять "1С:Бухгалтерию", поддерживая её в актуальном состоянии.

Фунционал выгрузки данных в регламентированный учет на базе "1С" предоставляется соответствующим модулем "Интеграция с 1С:Бухгалтерией" системы "ПС:УМФ".

Автоматический перенос всех основных данных

Все основные данные - как справочники, так и документы - в автоматизированном режиме переносятся в базу бухгалтерского учета. Необходимость "двойного ввода" отсутствует

Произвольная корректировка бух.данных

Данные, будучи загруженными в "1С:Бухгалтерию", могут быть произвольным образом скорректированы или дополнены сотрудниками бухгалтерии.

Независимость бухгалтерского учета

Регламентированный учет ведется в отдельной информационной базе, доступ к которой имеет только бухгалтерская служба. Это исключает случайное или намеренное изменение данных, например, менеджерами.

"1С:Бухгалтерия" без доработок - легкое обновление

В связи с тем, что вся оперативно-управленческая поддержка бизнеса осуществляется средствами "ПС:УМФ", "1С:Бухгалтерия" может оставаться полностью типовой конфигурацией. Отсутствие доработок позволяет легко и быстро устанавливать необходимые обновления

Управленческая система - развитие без ограничений

"Управленческая система" может произвольно развиваться, не опасаясь сложностей дальнейших обновлений, необходимость в которых практически отсутствует.

Своя детальность регламентированного учета

В большинстве случаев регламентированный учет не требует того уровня детальности, который присущ оперативному учету. Так, производство продукции, отражаемой в системе оперативного управления в несколько переделов (с соответствующим количеством промежуточных полуфабрикатов), вполне может отражаться в регламентированном учете как одноэтапное производство.

При переносе в регламентированный учет является целесообразной "свертка" многократных выпусков одной и той же продукции, имевших место в течение месяца, вплоть до единственной операции на суммарное выпущенное количество.

В некоторых случаях в бухгалтерском учете можно также пренебречь разделением номенклатуры по "вариантам исполнения".

Поддержка сложной структуры юр.лиц

С юридической точки зрения компания может быть разделена на несколько юридических лиц. Одним из часто встречающихся примеров является выделение "производства" и "торгового дома".

В этом случае отгрузка готовой продукции требует создания отгрузочных документов от "производства" на "торговый дом", документов оприходования в "торговом доме" и отгрузочных документов конечному клиенту. Причем, с точки зрения оперативной работы и управленческого учета это должно быть "прозрачным". В бухгалтерском учете при этом по каждому юр.лицу должен пройти свой набор документов.

Здесь возможны две схемы:

- автоматическое создание полного набора документов в базе упр.учета для каждого юр.лица (т.н. "внутренняя продажа") с дальнейшим их переносом в базы бухгалтерского учета соответствующих юр.лиц.

- отсутствие отражения внутренних (с точки зрения компании в целом) операций в упр.учете (продукция выпущенная юр.лицом "производства" отгружается от имени "торгового дома"). Внутренние операции могут формироваться уже непосредственно в бухгалтерском учете соответствующих юр.лиц.